汤鑫伟

(南京审计大学,江苏南京 210000)

近年来我国银行金融科技的发展极为迅速,越来越多的商业银行利用金融科技进行信息化改造,为服务对象提供新型金融服务,这将对于我国金融体系产生实质性影响。货币政策通过影响投资者风险规避意识来影响商业银行信贷业务,进而影响了商业银行的信贷风险,而金融科技的发展很有可能进一步改变投资者的风险规避意识。因此认识到货币政策在影响商业银行信贷风险过程中金融科技所发挥的作用,将有助于在金融科技背景之下更好的发挥货币政策的宏观经济调控作用。

我们利用了2011-2020年我国20家商业银行①本文采用的20商业银行样本为中国工商银行、中国建设银行、中国银行、中国农业银行、交通银行、招商银行、中信银行、中国民生银行、光大银行、平安银行、兴业银行、华夏银行、浦发银行、北京银行、江苏银行、南京银行、上海银行、宁波银行、重庆银行、天津银行。的平衡面板数据,在金融科技背景下研究分析货币政策对商业银行信贷风险的影响。本文主要研究金融科技是否会调节货币政策对于商业银行信贷风险的影响以及调节过程中可能存在的异质性情况。本文可能的贡献为当前在金融科技背景下研究分析货币政策对商业银行信贷风险影响的文献较为有限,本文可以丰富该领域的有关研究成果。

一方面,我们认为金融科技会减弱货币政策对商业银行信贷风险造成的不利影响。当货币政策宽松时,市场利率下降,商业银行由于相互间的竞争而导致信贷标准的下降,这增加了风险贷款供给需求,最终导致商业银行信贷风险的上升。而商业银行可以利用金融科技革新原有的信贷审批流程,帮助银行获取更多的客户信息来对信贷申请者进行更加细致、多维度的考察,进而在信贷标准下降的前提下依旧可以筛选出优质公司发放信用贷款,最终达到降低信贷风险的目的。此外,由于宽松的货币政策会降低投资者的风险规避水平,增加贷款审批中的寻租行为,银行金融科技可以较好的减少该类行为,避免信贷风险因此大幅上升。另一方面,我们认为金融科技也会增加货币政策对商业银行信贷风险造成的不利影响。由于金融科技提高了银行的风险管控能力,因此银行在宽松的货币政策下更倾向于将信贷资源投入风险更大的项目中以获得更高的利益。但是由于现有金融科技发展不够完善,一旦银行审贷业务流程出现漏洞或人为操作失误,将会加大货币政策对于商业银行信贷的不利影响。综上,本文提出假设1。

假设1:金融科技会减弱货币政策对商业银行信贷风险造成的影响。

此外,由于银行所有权结构的不同,金融科技对各类型商业银行的影响可能不同。因为国有银行在我国银行体系内具有重要地位,所以其对于金融科技的运用较为保守,受到货币政策的影响较大,因此造成了金融科技的影响差异性。据此,本文提出假设2。

假设2:货币政策影响商业银行信贷风险时,对于不同类型的商业银行,金融科技的调节作用存在异质性。

(一)样本选择和数据来源

本文选取了2011-2020年中国20家商业银行的平衡面板数据作为研究对象,其中,包括5家国有商业银行、8家全国性股份制商业银行以及7家城市商业银行。本文数据来源于CSMAR数据库、BankFocus数据库、各家商业银行年报数据和北京大学数字金融研究中心。

(二)变量选取

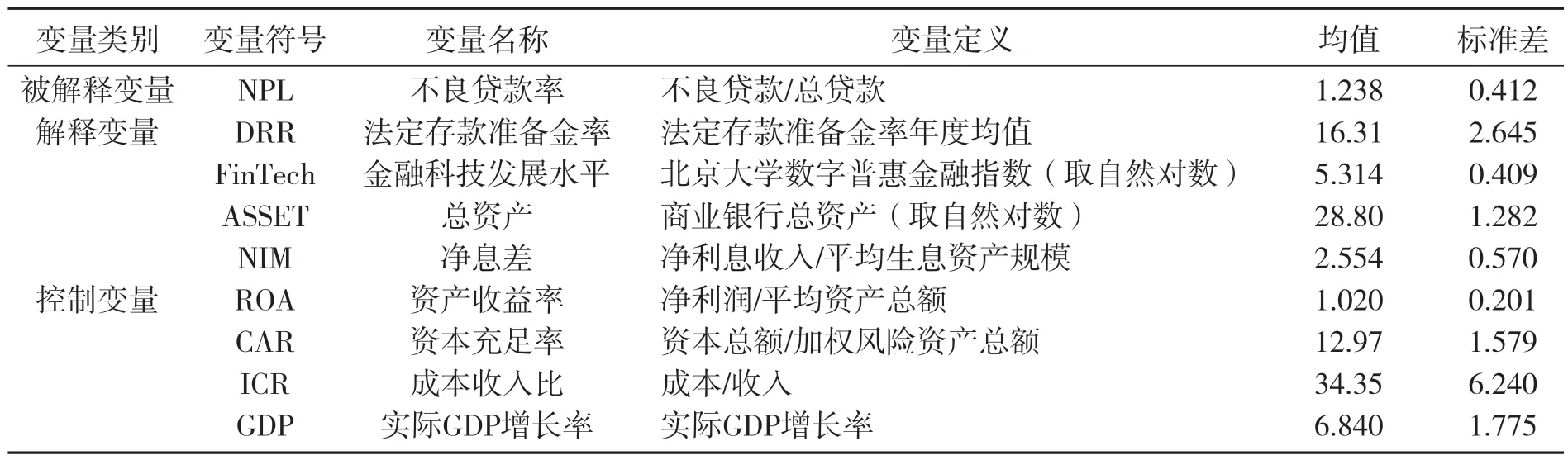

1.银行信贷风险

本文主要关注于商业银行信贷的违约风险,因此我们在实证检验中使用了不良贷款率(NPL)作为信贷风险的测量指标。

2.货币政策

本文采用法定存款准备金率(DRR)作为货币政策的代理变量。由于本文主要研究货币政策对于商业银行信贷方面的影响,而货币政策主要通过法定存款准备金率来调控商业银行信贷,因此采用法定存款准备金率作为货币政策的代理变量。借鉴盛天翔和范从来(2020)的研究,法定存款准备率使用大型和中小型存款类金融机构的均值,并通过时间加权平均得到年度值。

3.金融科技发展

本文采用北京大学数字普惠金融指数来衡量金融科技发展水平(FinTech)。由于数字普惠金融指数并不针对于银行金融科技,因此本文借鉴邱晗等(2018)的做法,以商业银行总行所在城市的金融科技发展水平作为商业银行金融科技发展水平的代理变量。

借鉴有关研究,本文还采用了一系列控制变量,具体见表1。

表1 变量定义表

(三)模型构建

为了分析货币政策对于商业银行信贷的影响,经过Hausman检验,我们建立了以下的双向固定效应模型来进行基准回归分析,具体模型如下:

为了进一步分析金融科技在其中的调节作用,我们在双向固定效应模型中加入了金融科技发展水平与货币政策的交乘项,具体模型如下:

(一)金融科技在货币政策对商业银行信贷风险影响中的调节作用

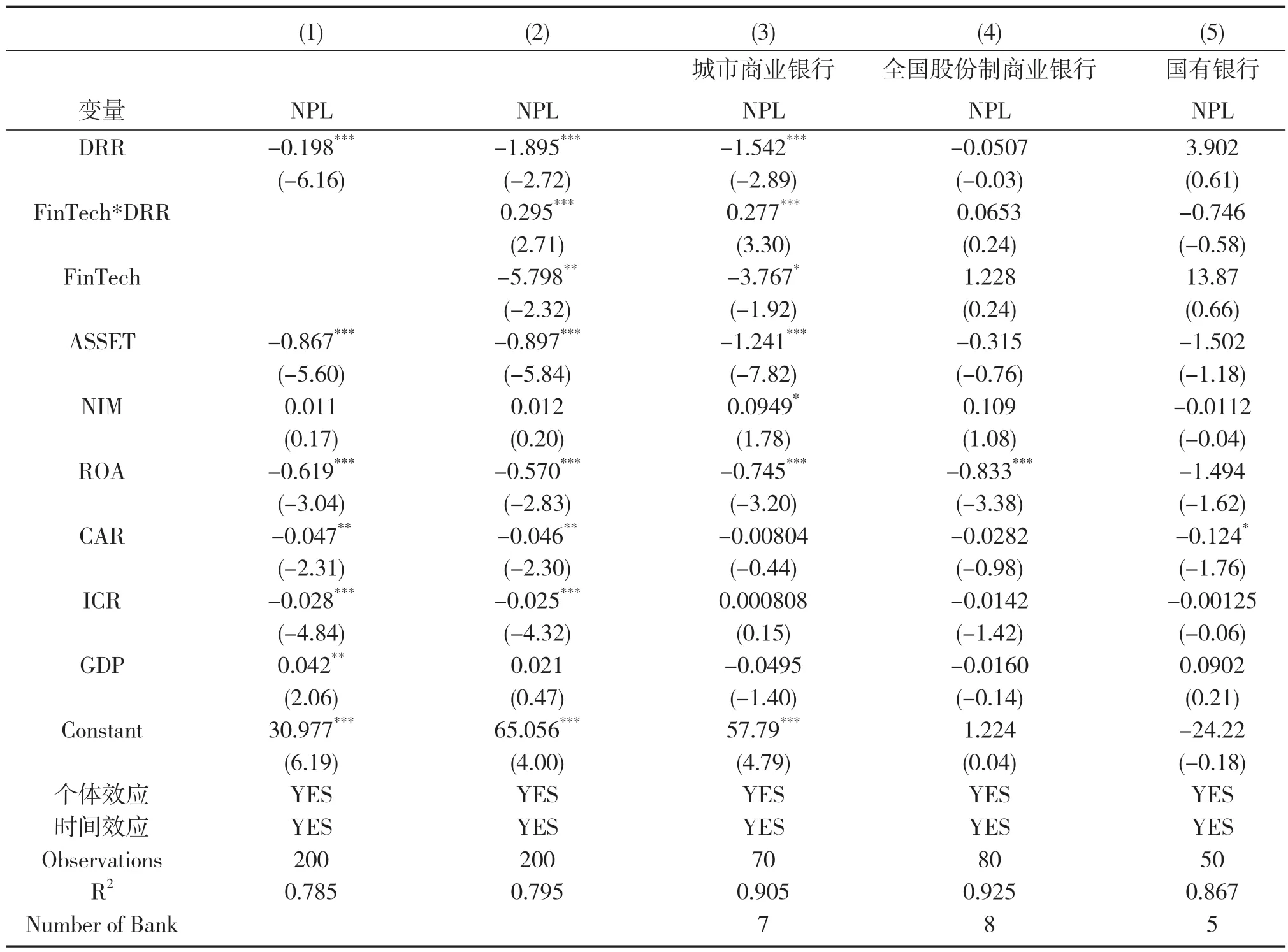

表2汇报了有关基准模型的回归估计结果。列(1)表明法定存款准备金率对于不良贷款率的影响显著为负,系数为-0.198,与现有大部分研究结果一致。列(2)在列(1)的基础上加入了金融科技发展水平(FinTech)以及金融科技与货币政策的交乘项(FinTech*DRR)。列(2)结果显示FinTech*DRR的系数显著为正,该结果表明当货币政策影响商业银行信贷风险时,金融科技会减弱货币政策的影响。具体表现为当货币政策宽松时,法定存款准备金率下降,商业银行贷款规模扩大。在此前提下,金融科技可以帮助商业银行革新业务审批流程、减少信息不对称、提高风险控制水平、减少人为干预等,进而商业银行可以在新增的贷款申请人中挑选出更为优质的申请者,高效的利用增加的贷款标准,减少风险贷款的审批,最终减弱宽松货币政策导致不良贷款率上升的影响。当货币政策收紧时,法定存款准备金率上升,商业银行信贷规模减少。在此背景下,商业银行利用金融科技创造新的金融产品,拓宽放贷渠道。与此同时,商业银行也可以借助金融科技来精确、动态的利用现有信贷规模以实现盈利能力的上升,最终减弱紧缩货币政策导致不良贷款率下降的影响。

表2 全样本回归结果

(二)金融科技调节作用异质性分析

考虑到商业银行类型不同,货币政策对商业银行信贷风险的影响不同,因此本文分析了金融科技在不同类型银行中所产生的调节异质性。表2汇报了有关模型估计的结果。列(3)显示FinTech*DRR显著为正,表明金融科技在城市商业银行中对货币政策与信贷风险间的关系起到了调节作用;

列(4)和列(5)显示FinTech*DRR均不显著,即金融科技在全国股份制银行和国有银行中对货币政策与信贷风险间的关系并不存在显著的调节作用。

本文认为出现以上结果的原因可能是因为国有银行和全国股份制银行本身具有较为良好的风险管理体系、有应对货币政策的经验、跨地区经营需要更为谨慎的态度等,所以现阶段金融科技的发展暂未能显著的调节货币政策对国有银行和全国股份制银行的信贷风险影响。而城市商业银行自身的风险管理相对不够完善,金融科技可以较大幅度的提升其风险管理水平,进而充分发挥金融科技在货币政策影响商业银行信贷风险过程中的调节作用。此外由于城市商业银行的业务范围较小,使用金融科技的态度更为积极,这也会在一定程度上增强金融科技的调节作用。

(三)稳健性检验

为检验上述回归结果可靠性,本文进行了以下的稳健性检验。我们考虑是否银行信贷的测度方法会影响最终的结果,因此我们采用了贷款损失准备金占贷款总额的比重作为被解释变量,重新检验金融科技在货币政策与商业银行信贷间关系的调节作用,回归结果无本质性改变;

考虑到货币政策对商业银行信贷的影响可能具有时滞性,因此本文选择将货币政策滞后一期来延长回归观察窗口,重新检验金融科技在货币政策与商业银行信贷间关系的调节作用。回归结果没有本质性改变。综上,本文回归结果较为稳健可靠。

本文主要结论如下:(1)当货币政策宽松时,金融科技可以减弱货币政策导致的商业银行不良贷款率的上升效果;

当货币政策收紧时,金融科技可以减弱货币政策导致的商业银行不良贷款率的下降效果。(2)对于城市商业银行,金融科技的发展将削弱货币政策对商业银行信贷造成的影响,但对于全国性股份制商业银行和国有商业银行没有显著的影响效果。基于以上结论,本文提出下述有关建议:

第一、中央银行通过货币政策来调控宏观经济时,不仅需要关注商业银行的信贷风险,还需要考虑金融科技在其中发挥的作用。本文研究表明,金融科技会削弱货币政策对商业银行信贷风险产生的影响。由于金融科技对于货币政策传导机制的影响,中央银行应该充分考虑金融科技的作用。在预计商业银行信贷风险不变的情况下,中央银行在实施宽松货币政策时,可以进一步降低法定存款准备金率以释放更多的经济活力。而在需要实施紧缩货币政策时,需要进一步提高法定存款准备金率以保持预计的商业银行信贷风险不变。

第二、中央银行也需要认识到金融科技在不同商业银行中存在的调节异质性,考虑实施更丰富的监管和引导措施。由于商业银行类型会影响金融科技的调节作用,因此中央银行需要深入了解金融科技在不同类型商业银行中的作用,充分把握金融科技的调节异质性,考虑采取类似分类监管的宏观监督与引导措施。例如,由于金融科技的调节作用在城市商业银行显著,在全国股份制商业银行和国有银行中不显著,因此中央银行可以采用分类监管的政策,当货币政策宽松时,对城市商业银行实施更为宽松的货币政策。当货币政策紧缩时,对城市商业银行实施更为紧缩的货币政策。

猜你喜欢调节作用信贷风险信贷农村信用社信贷风险管控思考信息技术时代·上旬刊(2020年1期)2020-09-10聚焦Z世代信贷成瘾疯狂英语·新悦读(2020年1期)2020-02-20自噬对骨代谢的调节作用老年医学与保健(2017年6期)2017-02-06新常态下银行信贷风险管理探析大陆桥视野(2016年12期)2016-12-27商业银行信贷风险形成的内部因素科技经济市场(2016年4期)2016-07-20四川农户小额信贷风险防范研究中国商论(2016年33期)2016-03-01趋化因子及其受体在肿瘤免疫中调节作用的新进展中国医药生物技术(2015年4期)2015-12-26Ad36感染对维吾尔族肥胖患者progranulin表达的调节作用西安交通大学学报(医学版)(2015年2期)2015-02-28绿色信贷对雾霾治理的作用分析无锡职业技术学院学报(2015年3期)2015-02-28中药双向调节作用举隅中国中医药现代远程教育(2014年14期)2014-03-01